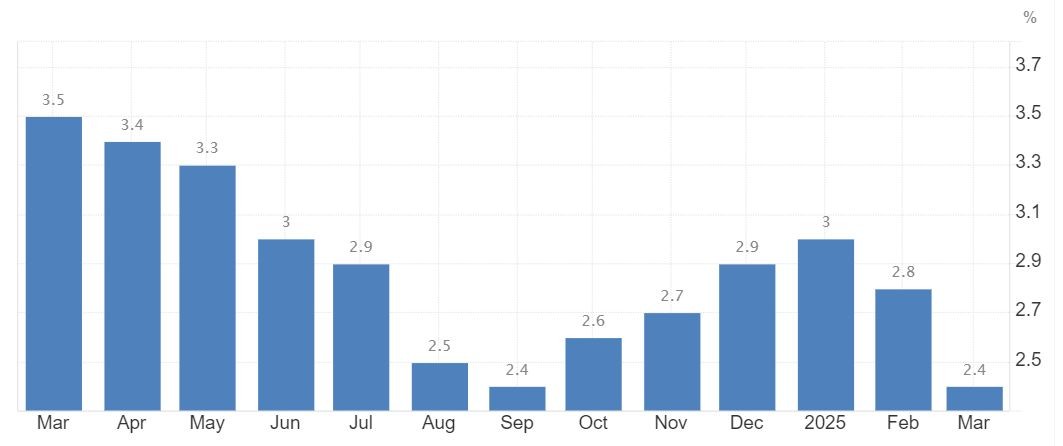

Растежът на американска инфлация на годишна база се забави изненадващо рязко през март 2025 г. до 2,4%, като в същото време и основната инфлация (без цени на храни и енергия) отслабна по-силно до 4-годишно дъно от 2,8%, показват данни на Бюрото по трудова статистика на САЩ.

Рисковете за инфлацията обаче остават във възходяща посока, след като президентът Доналд Тръмп наложи мита от цели 125% върху вносните китайски стоки, въпреки че в същото време сложи на 90-дневна пауза реципрочните мита спрямо десетки други важни търговски партньори на САЩ, но техните стоки вече ще бъдат облагани с "базово" мито от 10%.

На месечна база индексът на потребителските цени (CPI) се понижи през март с 0,1% (първи спад от май 2020 г.) при очаквания за повишение с 0,1 на сто и след нарастване с 0,2% през февруари.

Спадът вероятно отразява по-ниските разходи за енергия и изчезващите ефекти от скоковете на цените в началото на годината.

На годишна база потребителската инфлация в САЩ се забави през март до 2,4% от 2,8% през февруари и очаквания за по-умереното и отслабване до 2,6%. Това е най-ниската годишна инфлация от септември 2024 г.

Графика на инфлацията в САЩ (на годишна база)

Това по-рязко от прогнозите забавяне на инфлацията през март се дължи на спада на енергийните цени с 3,3% на годишна база, главно поради по-рязкото поевтиняване на бензина (спад с 9,8% след понижение с 3,1% през февруари) и на мазута (със 7,6% след спад с 5,1% месец по-рано), докато цените на природния газ се повишиха с цели 9,4% спрямо година по-рано след поскъпване на синьото гориво с 6% през февруари.

В същото време през март има по-слабо повишаване на цените на употребявани коли и камиони с 0,6% след нарастване с 0,8% месец по-рано и забавяне на транспортните разходи до 3,1% от 6% през февруари, докато цените на новите моторни превозни средства останаха без промяна (0,0%) след понижение с 0,3% месец по-рано.

Растежът на цените на храните обаче се ускори през март на годишна база до 3% от 2,6% през февруари.

Основният индекс на потребителските цени, който изключва цените на храните и енергията, пък се повиши през март с 0,1% на месечна база, докато пазарните очаквания бях за растеж с 0,3 на сто и след повишение с 0,2% през февруари. Основната инфлация на годишна база обаче се забави изненадващо рязко през март до 2,8% от 3,1% през февруари и под пазарните очаквания за 3%, като това е най-ниската основна инфлация от март 2021 г. насам.

Въпреки на пръв поглед по-добрите от очакваното инфлацонни показатели, трябва да се има предвид, че данните от март вероятно са обхванали само част от първата вълна от вносните мита на Тръмп, включително митата от 20% върху китайски стоки и налози от 25% върху целия внос на стомана и алуминий.

В сряда Тръмп каза, че е поставил на пауза целевите реципрочни тарифи за търговските партньори за 90 дни, по-малко от 24 часа след въвеждането на високите всеобхватни нови мита.

Доналд Тръмп обаче увеличи драстично митата върху китайските стоки до 125% от 104%, след като Пекин отвърна на прединото им повиение с мита от 84% върху американските стоки.

Европейският съюз пък постави на пауза първите си контрамерки срещу митата на САЩ.

Въпреки паузата в реципрочните мита, остава в сила наложеното от Тръмп "базово" мито от 10% върху целия внос в САЩ.

Всички тези мита и евентуалните контрамерки от засегнатите държави, рискуват да повишават инфлацията в САЩ през следващите месеци, като същевременно повишиха шансовете за рецесия през следващите 12 месеца.

Финансовата компания Capital Economics изчисли, че инфлацията ще достигне връх от около 4%, двойно повече от целта от 2% на Федералния резерв.

Протоколите от заседанието на централната банка на САЩ от 18-19 март, публикувани в сряда, показаха, че политиците са почти единодушни, че икономиката е изправена пред рискове от едновременно по-висока инфлация и по-бавен растеж. В тях се отбелязва, че "участниците в заседанието са преценили, че инфлацията вероятно ще бъде повишена тази година от ефектите на по-високите тарифи" и "техните контакти вече съобщават за увеличения на разходите, вероятно в очакване на повишаване на митата".

Всички това предполага, че днешните по-ниски данни за инфлацията едва ли ще накарат Фед да намали лихвените ставки по-рано от очакваното, като все още се прогнозира евентуално намаление на основната лихва през юни, тъй като централните банки ще се нуждаят от повече време, за да оценят икономическото въздействие от водените от Белия дом икономически политики.