Фед затегна "доларовото" кранче на трето поредно заседание, като намекна за по-скорошно вдигане на лихвите

След края на вчерашното заседание Федералният резерв на САЩ обяви, че запазва поетия през декември курс на намаляване на размера на месечните покупки на американски цени книжа. Централната банка реши да намали с нови 10 млрд. долара програмата за "количествени улеснения" и вече ще купува американски ценни книжа за 30 млрд. долара на месец (вместо досегашните покупки 35 млрд. долара) и ипотечно-гарантирани книжа (MBS) за 25 млрд. долара на месец (вместо за 30 млрд. долара).

Така само в рамките на три месеца Фед намали за трети пореден път размера на паричните стимули с 10 млрд. долара до общо 55 млрд. долара, след като на заседанието през декември обяви първо понижение на програмата за "количествени улеснения", която дотогава беше в размер на 85 млрд. долара на месец.

Фед отчете, че растежът на икономическата активност се е забавил през зимните месеци, но отдаде това влошаване на необичайно тежките зимни условия и посочи, че индикаторите за пазара на труда са били смесени, но показват по-нататъшно подобрение, въпреки че нивото на безработица остава високо.

Домакинските разходи и дълготрайните бизнес инвестиции са продължили да напредват, докато възстановяването на жилищния пазар остава бавно. Инфлацията е останала под дългосрочните цели на Федералния резерв, но дългосрочните инфлационни очаквания са останали стабилни.

Федералният резерв промени своите "бъдещи насоки" за паричната и лихвена политика, като постави по-слаб акцент върху заложения досега "праг" за достигане на ниво на безработица от 6,5%, преди Централната банка да обмисли първо повишение на федералната фондова лихва. Вместо този досегашен праг Фед заяви, че ще оценява прогреса на нейните основни цели за постигане на максимална работна заетост и инфлация от около 2% при определяне на времето, когато да повиши почти нулевата основна лихва. Фед ще вземе предвид голям рейндж от информация, включително индикаторите за условията на пазара на труда, индикаторите за инфлационния натиск и инфлационните очаквания и финансовите развития, се посочва в изявлението на Централната банка на САЩ след края на вчерашното заседание.

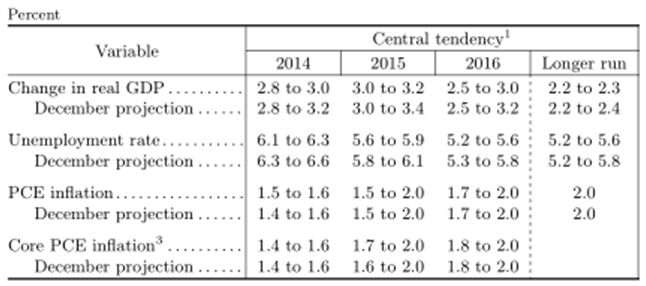

Федералният резерв представи и новите икономически прогнози в средносрочен план на американските централни банкери, както и техните очаквания за времето и темпото на повишение на федералната фондова лихва.

Нови икономически прогнози на Федералния резерв

Фед очаква растеж на БВП на САЩ между 2,8% и 3,0% през настоящата година (спрямо декемврийските прогнози за растеж между 2,8% и 3,2%), икономически растеж между 3,0% и 3,2% през 2015-а година (спрямо 3,0% до 3,4%) и между 2,5% и 3,0% през 2016-а (спрямо 2,5% до 3,2%).

Централната банка обаче понижи поргнозите за очакваните нива на безработица през настоящата година до диапазон между 6,1% и 6,3% (спрямо декемврийски прогнози между 6,3% и 6,6%), за 2015-а година между 5,6% и 5,9% (спрямо 5,8% до 6,1%) и понижение на безработицата до дипазона между 5,2% и 5,6% през 2016-а (спрямо 5,3% до 5,8%).

Фед запази без промяна своите прогнози за инфлацията, като очаква ценовият индекс на личните потребителски разходи (PCE) да бъде в рамките на 1,5% до 1,6% през 2014-а (предишна прогноза между 1,4% и 1,6%), между 1,5% и 2,0% през 2015-а (без промяна) и между 1,7% и 2,0% през 2016-а година (без промяна спрямо декемврийските прогнози).

Десет от 16-те представители на Федералния резерв предполагат, че федералната фондова лихва ще бъде повишена до или над 1% (от настоящия диапазон 0,00%-0,25%) до края на 2015-а година, като през декември "само" седем от централните банкери предполагаха подобно повишение на основната лихва. Дванадесет от 16-те банкери очакват вдигане на лихвата до или над ниво от 2% до края на 2016-а година, след като през декември "само" осем централни банкери прогнозираха подобно ниво на основната лихва.

Въпреки това Федералният резерв продължава да вярва, че ще запази федералната фондова лихва в настоящото почти нулево ниво за значителен период от време след края на програмата за "парични стимули", особено ако инфлацията в страната продължава да стои доста под ценовото ниво от 2%.

На последвалата първа пресконференция на новия шеф на Фед Джанет Йелън, тя посочи, че фразата за запазване на рекордно ниската лихва за значителен период от време означава, че този период ще бъде около 6 месеца след приключване на програмата за "количествени улеснения". Според анализатори, ако Фед продължи да намалява паричните стимули с настоящото темпо (с 10 млрд. долара на всяко следващо заседание), програмата за "количествени улеснения" ще приключи на заседанието на Фед на 29-и октомври 2014-а година. Шест месеца след тази дата се падат около края на април 2015-а година, което предполага, че евентуално първо вдигане на федералната фондова лихва може да бъде факт към края на пролетта или в началото на лятото на следващата година.

Тези "сметки" накараха финансовите пазари да започват да оценяват вероятността за по-ранно от досегашните прогнози първо вдигане на основната американска лихва, като фючърсите на федералната фондова лихва с падеж юни 2015-а година вече оценяват с 56% вероятност за първо вдигане на лихвата към средата на следващата година (спрямо 43% вероятност преди края на вчерашното заседание на Фед), докато фючърсите с падеж през юли 2015-а година вече оценяват подобна вероятност на 73% (спрямо 61% преди края на заседанието на Фед).

И Джанет Йелън подчерта, че неотдавнашната слабост на икономиката на САЩ се дължи в "значителна степен" на лошото време в страната. Ние изкарахме доста време, за да дискутираме лошите атмосферни условия, посочи тя на пресконференцията след края на заседанието. Попитана, дали не се безпокои, че относително слабото икономическо поведението не се дължи само на лошите зимни условия, Йелън отговори: Лошото време определено изигра важна роля в отслабване на икономическата активност през първото тримесечие на годината. Това беше важен фактор, но не и единствен фактор, допълни шефът на Фед.

Относително позитивната икономическа оценка на Федералния резерв и подчертаването, че лошите зимни условия са били основен негативен фактор за икономическата слабост от началото на годината, изненадаха финансовите пазари. Инвеститорите бяха изненадани и от новите прогнози на централните банкери за пътя на американската основна лихва, след като мнозинството членове на Фед вече очакват ниво на лихвата от 1% в края на 2015-а година (при средна прогноза през декември за лихва от 0,75% в края на следващата година) и средна лихва от 2,25% към края на 2016-а (при декемврийска средна прогноза за лихва от 1,75%).

Това доведе до поскъпване на долара на валутните пазари, до ръст на доходността на американските държавни облигации и до спад на пазара на акциите на Уолстрийт.

След края на заседанието на Фед еврото падна до 10-дневно дъно от 1,3810 долара, британската лира удари 5-седмично дъно около 1,6506 долара, като в същото време "зелените" пари поскъпнаха към връх за настоящата седмица от 102,68 йени.

Лихвата на 10-годишните американски облигации скочи към 2,77% от нивото на затваряне във вторник около 2,67%, докато доходността на 2-годишните книжа скочи от 0,35% до 0,44% - най-високо ниво от септември 2013-а година.

Пазарът на акции на Уолстрийт също регистрира с понижение, като индексът DJIA затвори със спад от 0,7% към 16222,17 пункта, широкият индекс S&P500 се понижи с 0,61% до 1860,77 пункта, а технологичният индекс Nasdaq - с 0,59% до 4307,60 пункта.

Солиден спад от 2% към 1329 долара за тройунция отбелязаха и фючърсите на златото и вече се търгуват с близо 4,5% под техния многомесечен връх от понеделник около 1391 долара за тройунция, който беше ударен в резултат на руско-украинската "кримска" криза.

Последвайте ни и в Google News Showcase, за да научите най-важното от деня!

Стагнация на потребителските разходи в САЩ през август

След четири поредни месеца на растеж, през август потребителските разходи в САЩ останаха без промяна спрямо юли, което е сигнал за известна предпазливост сред американските домакинства на фона на все още слабия растеж на водещата световна икономика. Личните доходи в САЩ, включващи доходи от заплата и от други източници, нараснаха очаквано..

По-добро от очакваното представяне на британската икономика в месеците преди Brexit

Икономиката на Великобритания се представи изненадващо добре преди референдума на 23-ти юни за бъдещето на страната във или извън ЕС, нараствайки през второто тримесечие с по-солидно от предишните оценки темпо и спрямо това в началото на годината, показва окончателна оценка на британската статистика ONS. Брутният вътрешен продукт на..

Спад на безработицата в България до близо 7-годишно дъно при нейна стабилизация в целия ЕС

Безработицата в 28-те страни - членки на Европейския съюз стабилизира през август за четвърти пореден месец в 7-годишно дъно от 8,6%, като в същото време безработицата в България отбеляза понижение до 7,7%, достигайки най-ниско ниво от октомври 2009-а година, показват последните данни на Евростат. Безработицата в ЕС остана през август на..

Ускоряване на инфлацията в еврозоната през септември до близо двугодишен връх от 0,4 на сто

Инфлацията в еврозоната се ускори през септември до най-високо ниво от близо две години насам, но все още остава далеч под целевото ниво на Европейската централна банка, показват предварителни данни на Евростат. Индексът на потребителски цени (CPI) в 19-те страни-членки на единния валутен блок се повиши очаквано през септември с 0,4% на..

Поредно понижение на производствените цени в България през август

Производствените цени в България се понижават през август спрямо месец по-рано и бележат пореден спад на годишна база, показват данни на Националния статистически институт. Общият индекс на цените на производител в България (PPI индекс) намалява с 0,3% спрямо юли, когато се понижиха с 0,2 на сто. Понижение на цените се наблюдава в добивната..